Mariana es maestra de yoga, a sus 42 años tiene un posgrado. Ella decidió tomar un curso para aprender a manejar su tarjeta de crédito porque le preocupa mucho “ser una deudora”, eso lo sabían sus defraudadores y le diseñaron el delito perfecto: usaron sus hábitos digitales para engañarla y los resquicios legales para robarle parte de sus ahorros.

Si ese fuera el mayor de los problemas se resolvería fácil: no contestes llamadas del banco, el banco nunca llama. Prácticamente todos los bancos envían esos correos, publican boletines y programan comerciales en los medios de comunicación.

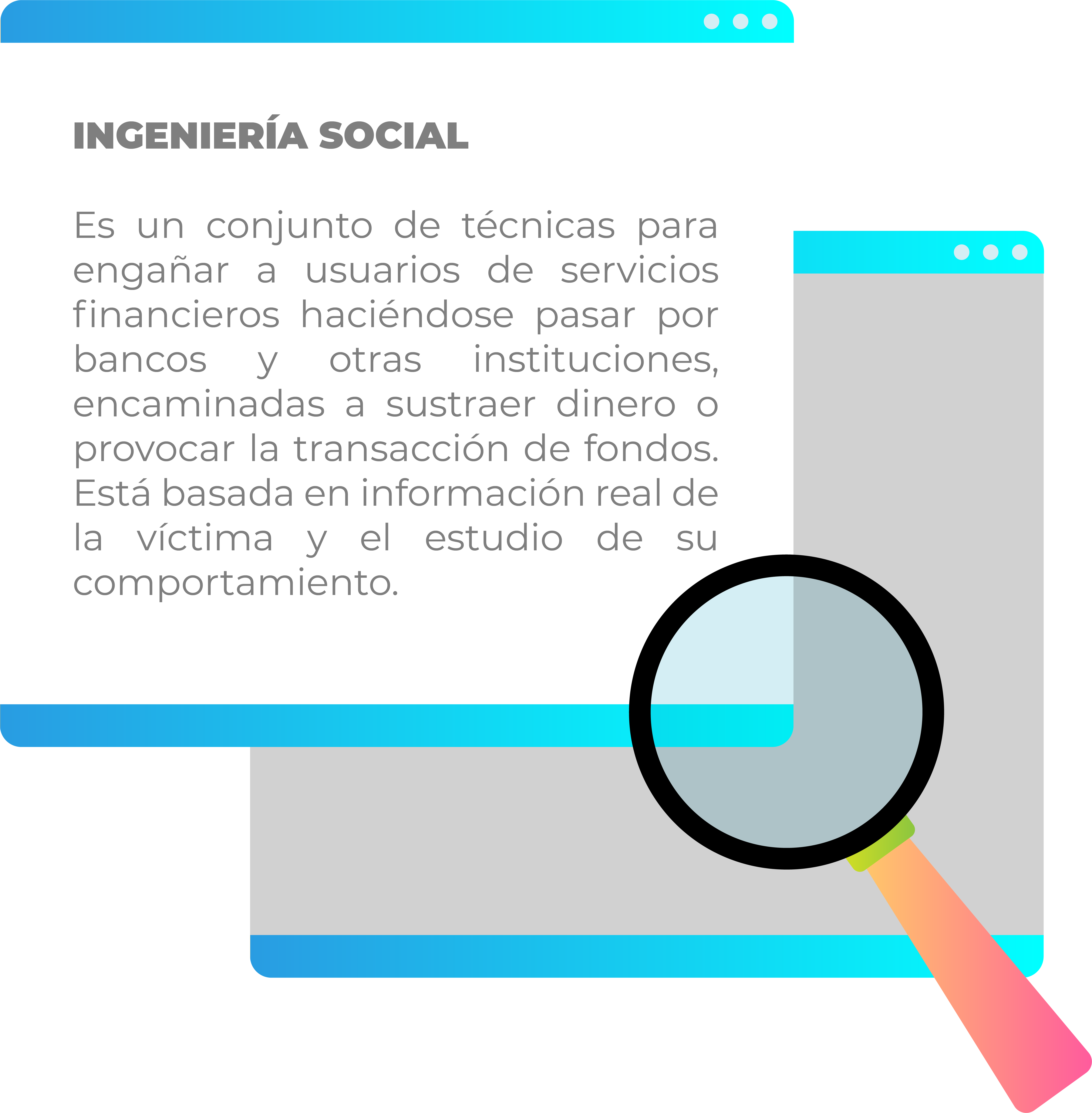

Entonces, si todos sabemos que el banco no llama, si hemos dejado de contestar llamadas que piden NIP, números y contraseñas, ¿por qué en México el 71 por ciento de los fraudes son cibernéticos y siguen ocurriendo aún sin que tengamos el celular en nuestras manos?

David es empresario, tiene 68 años y le robaron 399 mil 810 pesos mientras dormía. En menos de cinco minutos entraron a su cuenta y en ocho operaciones retiraron el dinero sin que el banco enviara ninguna notificación o pidiera métodos de verificación de su identidad.

El sistema del banco obliga a usar códigos dinámicos en estas operaciones, claves de uso único que se renuevan pasados unos segundos. Nadie que no tuviera acceso cibernético al sistema bancario habría podido quebrantar todas las medidas de seguridad. ¿Cómo pasó?

Veamos de nuevo, si el problema es que nos engañan por llamadas telefónicas o que alguien ataca con un virus nuestro token, mejor vayamos al banco directamente, seguro hacer nuestras operaciones personalmente en la sucursal, nos evitaría estos problemas.

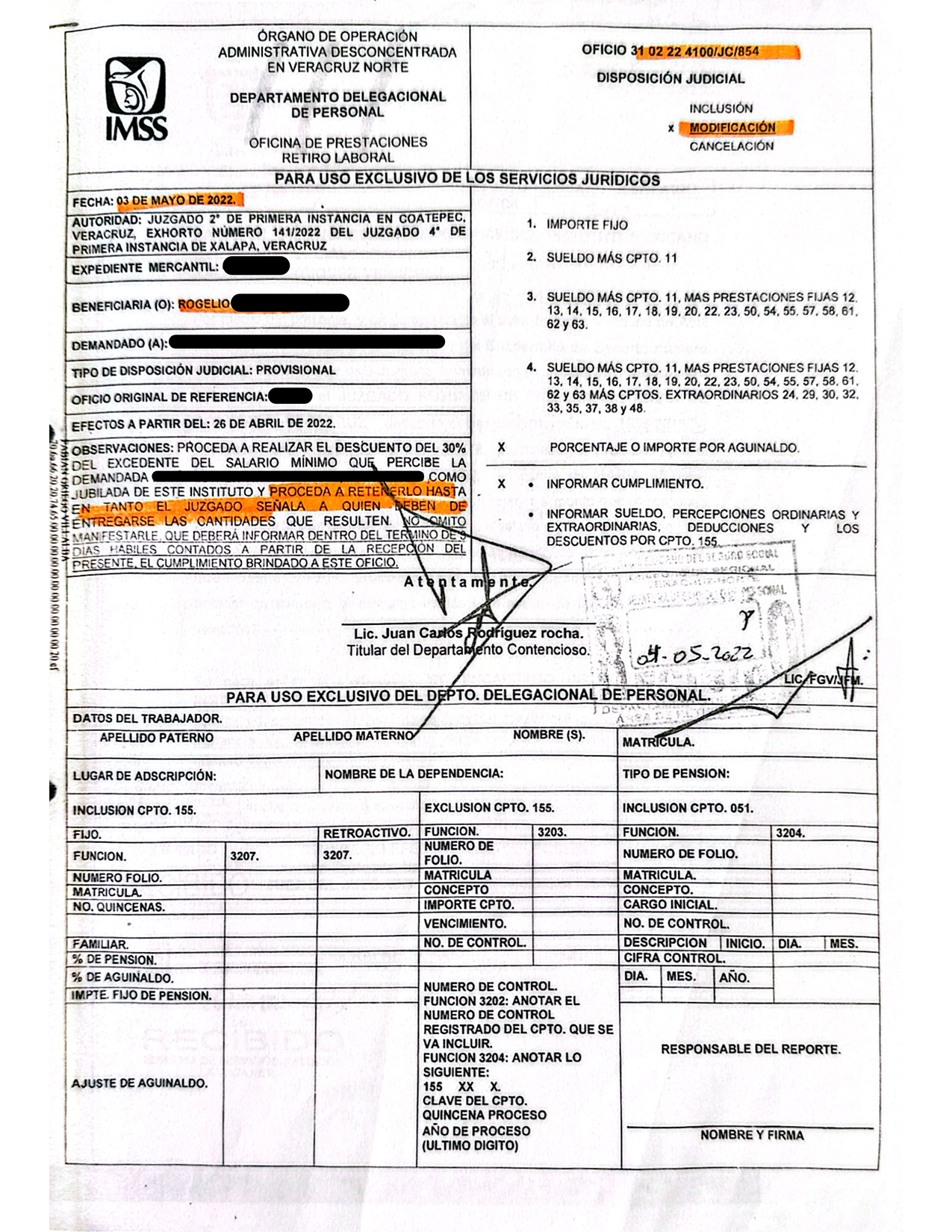

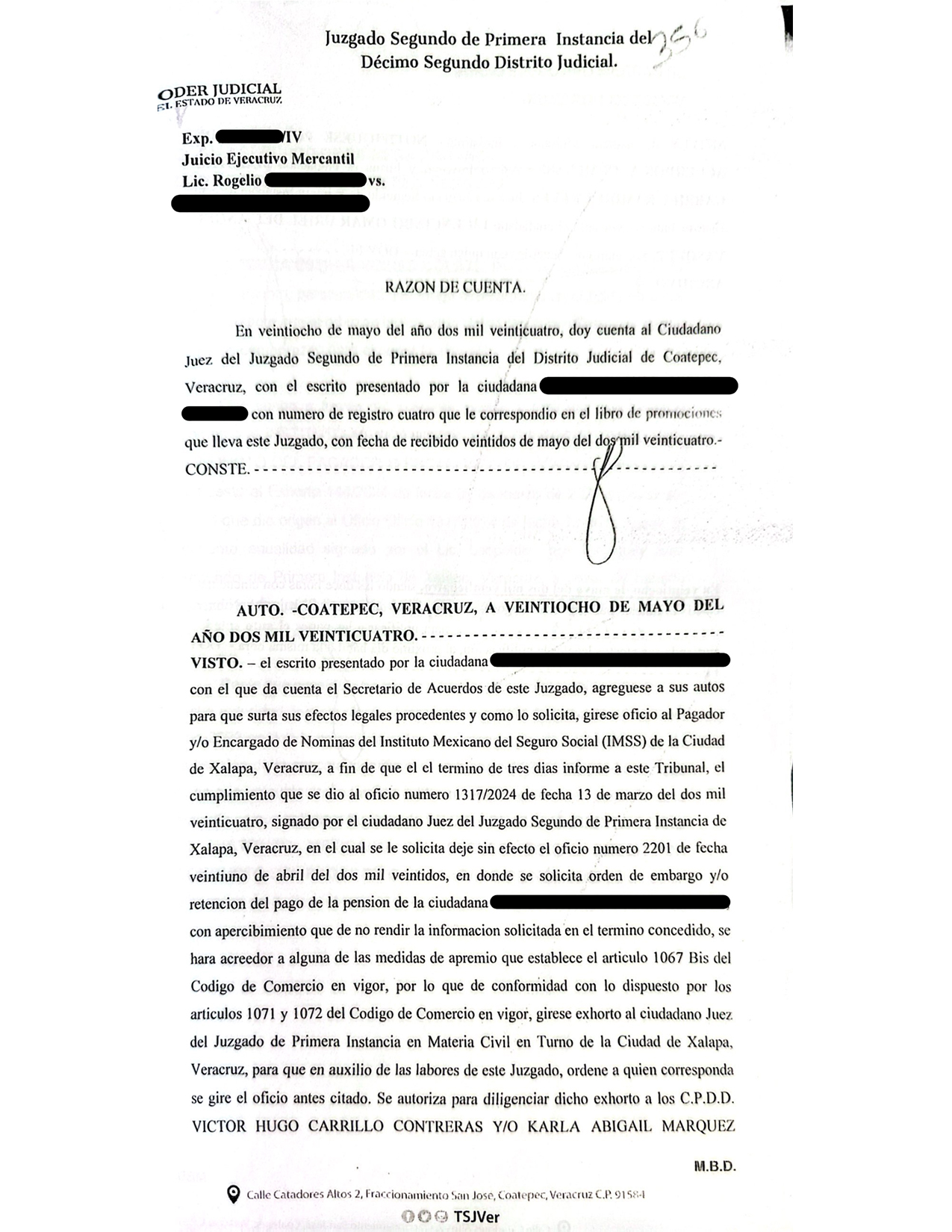

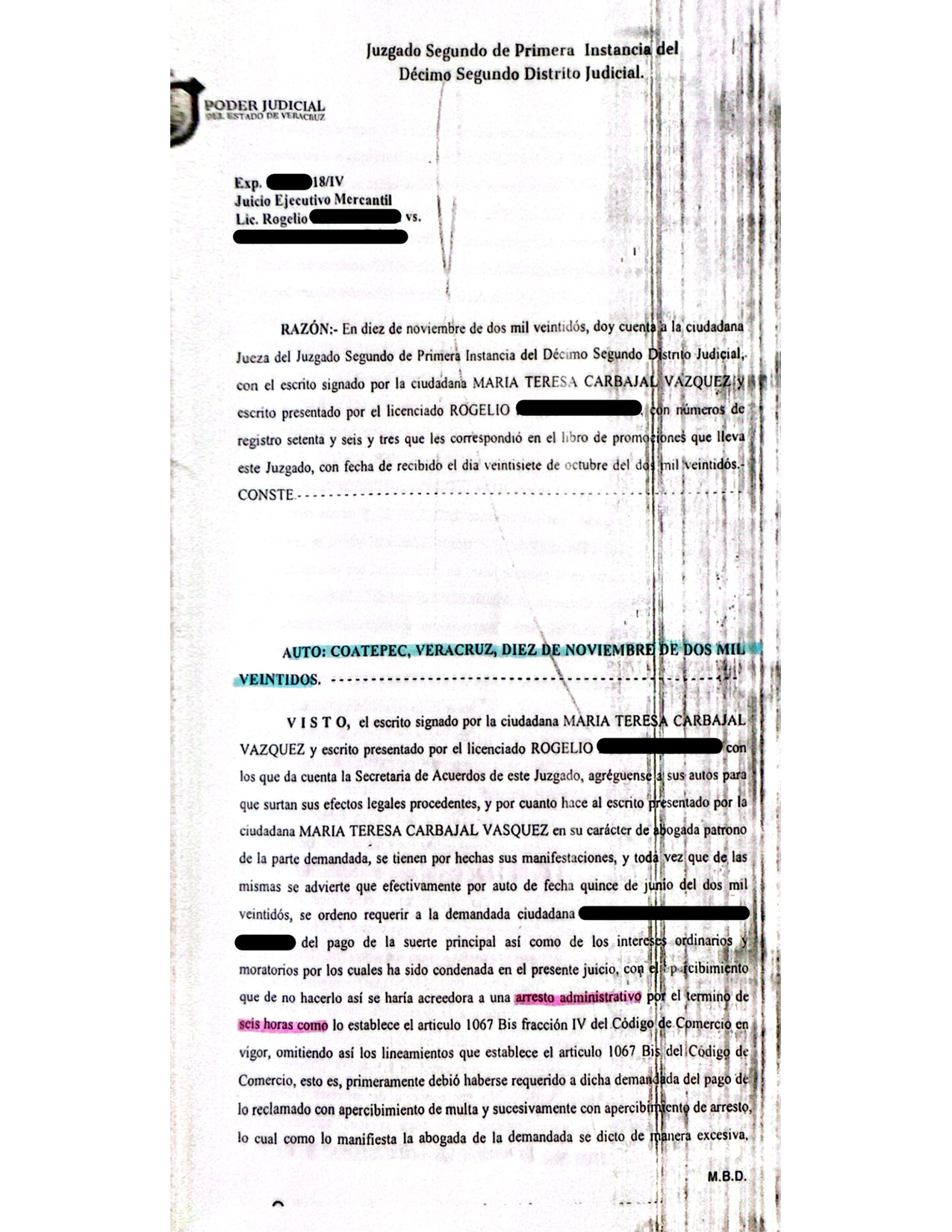

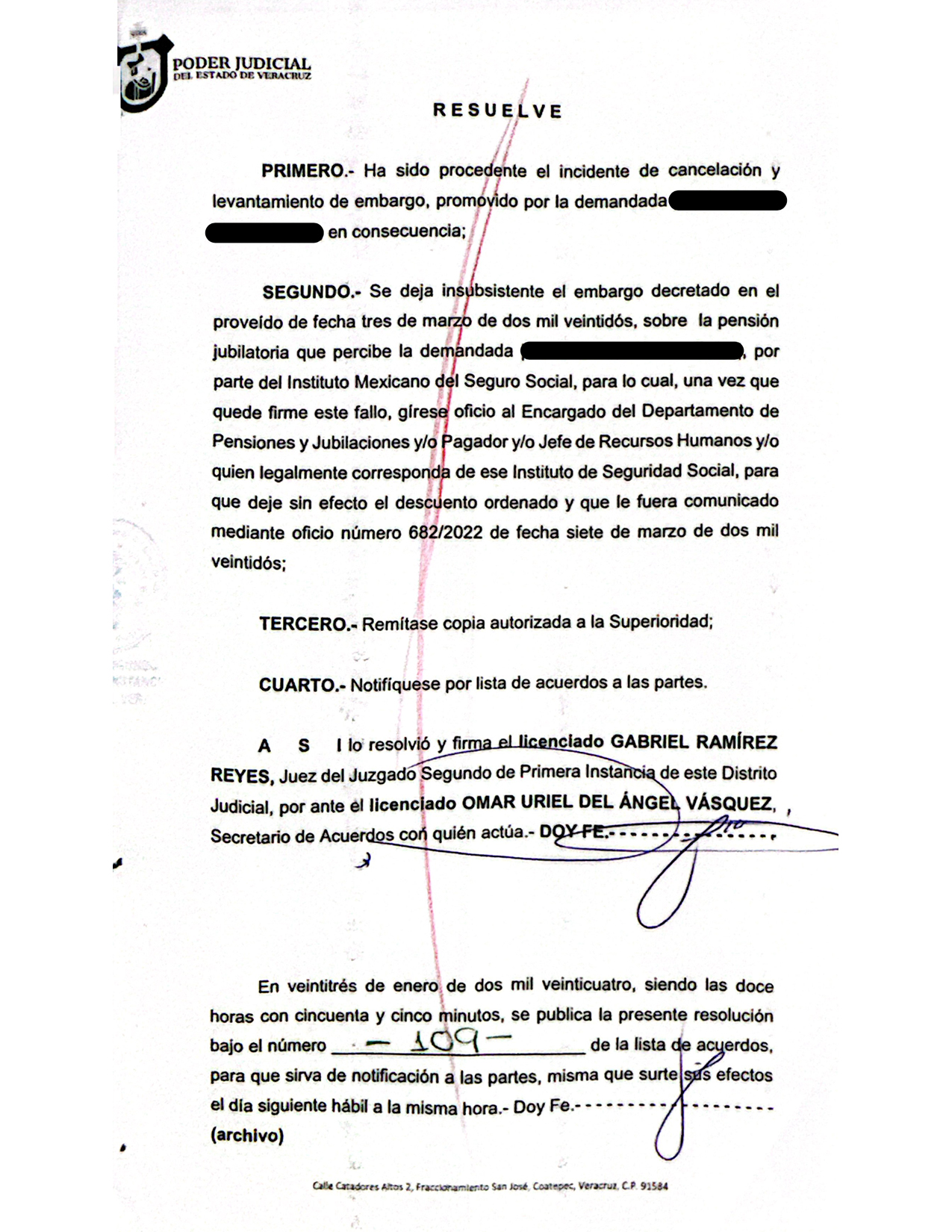

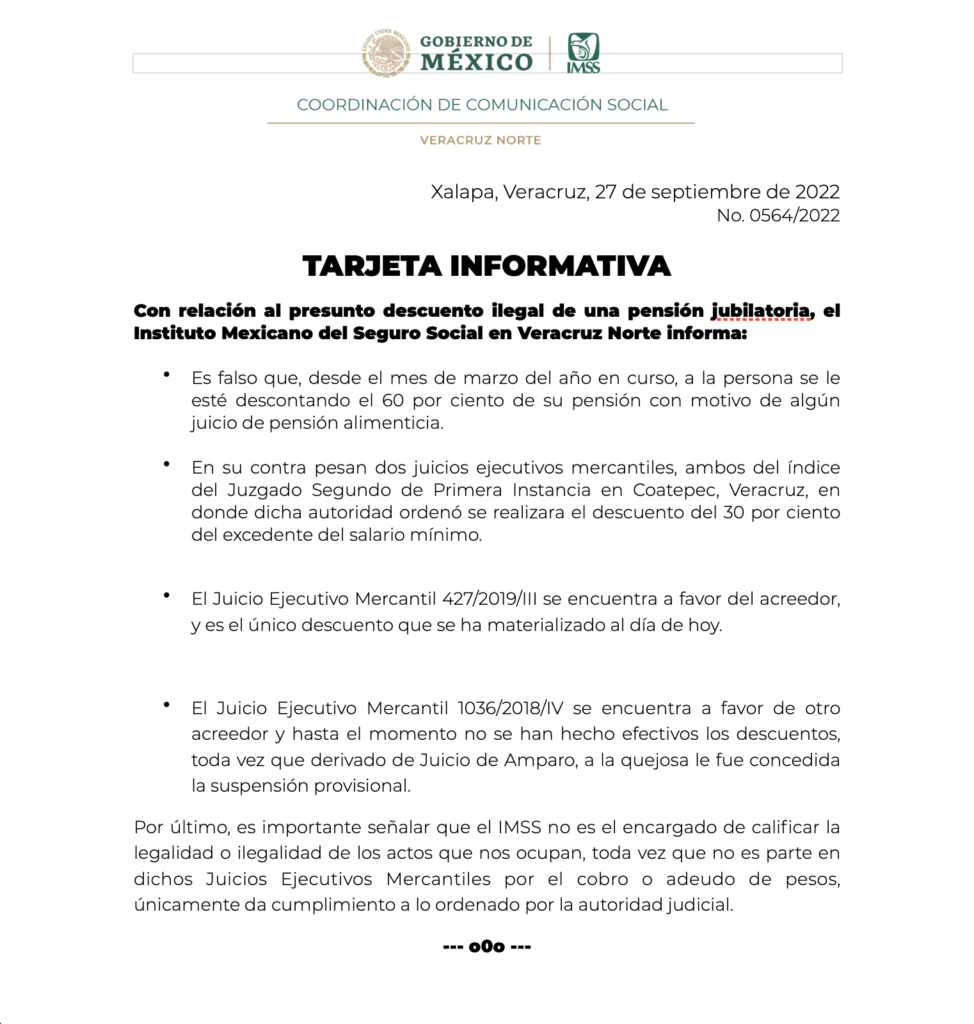

Raymundo se jubiló hace 14 años, trabajó toda su vida dando clases y luego de 30 años de servicio en el magisterio logró una pensión que podría ayudarle a vivir con dignidad y tranquilidad luego de su retiro.

Usa internet porque aprendió algunas herramientas para sus clases, pero las operaciones bancarias, todas, prefiere hacerlas directo en su sucursal; conoce a su gerente, identifica a los ejecutivos y aún así le abrieron una línea de crédito de nómina que explícitamente rechazó, transfirieron fondos a una tarjeta y retiraron 180 mil pesos. De todo esto Raymundo se enteró cuatro meses después, cuando en abril de 2024 notó un descuento 5 mil 541 pesos en su pensión jubilatoria.

Estela necesitaba dinero, era una cantidad segura porque su pensión le permitía cubrirla y saldría en poco tiempo del compromiso. Pero es bien sabido que para conseguir un crédito con el banco hay que llevar documentos, firmas, dar vueltas; y ella tenía que usar ese dinero pronto, sin complicaciones, total, siempre supo que podía pagarlo. Su hermana fue aval con un agiotista de su pueblo y por un tiempo los pagos avanzaron sin complicación.

Estela necesitaba dinero, era una cantidad segura porque su pensión le permitía cubrirla y saldría en poco tiempo del compromiso. Pero es bien sabido que para conseguir un crédito con el banco hay que llevar documentos, firmas, dar vueltas; y ella tenía que usar ese dinero pronto, sin complicaciones, total, siempre supo que podía pagarlo. Su hermana fue aval con un agiotista de su pueblo y por un tiempo los pagos avanzaron sin complicación.

Las falsas llamadas del banco, los ataques cibernéticos, los engaños a adultos mayores y la omisión criminal de las instituciones dejan poco espacio a la imaginación cuando hablamos de las causas de los fraudes en México. Pero estas redes de delincuentes organizados encuentran siempre la forma de adecuarse a las necesidades de la víctima.

Con Rosa el panorama parecía alentador cuando un agiotista la convenció de invertir en su negocio y hacerlo crecer para no perder dinero por tener parados dos locales.

Este fue un fino trabajo de convencimiento que llevó tiempo, durante un periodo se acercó con préstamos de siete o diez mil pesos que eran cubiertos sin el menor problema, estudió la propiedad y cómo funcionaba el negocio y cuando todo estuvo listo se encargó de que ella aceptara dos créditos que juntos sumaban 320 mil pesos.

Los negocios con los agiotistas son informales para el que pide, nunca para el que presta. Rosa tuvo que firmar pagarés pero nunca recibió un contrato que estableciera cuánto y cómo se iba a pagar. Esa fragilidad institucional que impide el acceso a la justicia hace que el que debe siempre lleve las de perder y un día el usurero le exigió de un solo pago, 80 mil pesos bajo amenazas.

Al no poder pagar en esos nuevos términos y como es de esperarse pronto recibió una demanda formal por la cantidad total del préstamo más intereses, desconociendo los 450 mil pesos que ya había abonado, anotado todo en una libreta, en confianza.